巴西期权市场堪称是新兴金融j市场的标杆,其圣保罗证券和期货交易所(BM&FBOVESPA S.A.)的个股期权交易量居全球交易所之首,占到全球交易量的20%。下面就从三个方面介绍巴西的期权市场概况。

数据来源:WFE2016年全球金融市场报告

一、经济背景

巴西是拉丁美洲最大的经济体,是该地区经济最为发达的国家,同时也是金砖国家之一,其金融体系完善,是新兴金融市场的标杆之一。

巴西经济自20世纪50年代进入快速发展期,更于1967年至1974年间创造了“巴西奇迹”。然而,受石油危机和国内错误经济政策的影响,巴西随后陷入长期的滞胀当中。1994年,巴西开始实行“雷亚尔计划”,对国家经济进行全面的调整,巴西经济重振旗鼓。与此同时,巴西金融市场在相应改革政策的推动下蓬勃发展,形成了新兴市场中最为完善的金融衍生品市场,甚至可与欧美发达国家比肩,尤其是股票期权,成交量一度占到全球的四分之一。

二、期权市场发展历史

巴西是世界上期权市场发展最早的国家之一,早在1979年,期权交易就在巴西证券市场上出现,并且交易非常活跃。目前,巴西的期权市场已经推出包含股票、股指、商品、利率和外汇在内的几乎所有主流期权品种,其中又以股票期权和利率期权成交量最大。

2012年,巴西期权市场总成交量超过10亿手,其中股票期权交易占比达到87.15%,利率期权交易占比超过11%,足见巴西股票期权交易的活跃程度。有趣的是,在韩国、印度以及我国台湾等新兴市场,股指期权的交易量远大于股票期权的交易量,而2012年巴西股指期权交易量仅占期权市场的0.1%,远不能与股票期权相比。值得思考的是,巴西早在1995年就有股指期权的成交统计,这比韩国、印度和我国台湾市场的股指期权推出时间更早。

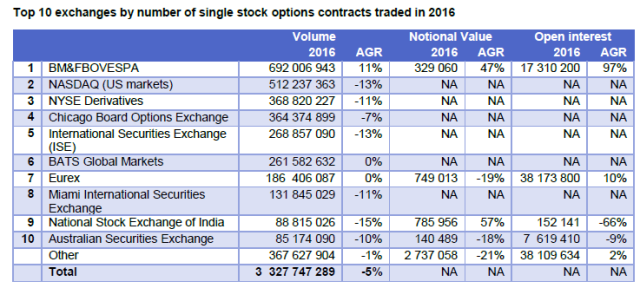

2016年,巴西股票期权市场成交量约为7亿张,占到全球交易量的18%,其中个股期权6.92亿张,ETF期权427万张。

三、金融监管体系

巴西建立了较为完善的金融监管体系。巴西的金融监管体制是典型的“牵头式”监管体制,设有国家货币委员会,由巴西央行、证券交易委员会、私营保险监管局和补助养老金秘书处构成,四个监管机构或联合进行监管或单独监管。商品、股票和股指相关的期权产品主要由证券交易委员会负责监管,而利率、汇率期权的监管则属于巴西央行的管辖范围。

自1994年开始,巴西央行和证券交易委员会规定每一笔期权交易都必须在CETIP或巴西证券期货交易所进行登记,并且由这两家机构清算。这样的监管框架下,交易所承担了中央对手方的角色,极大程度地降低了信用风险。这一系列金融监管体系使得巴西衍生品市场成为全球监管最严格、交易最透明的市场之一。