期权的世界素有多空生两仪、两仪生四象之说,反之,其实也有合二为一的合成之法,这就是我们今天要介绍的合成股票策略。

构建方法:

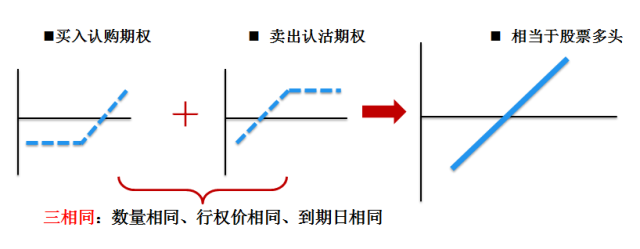

合成股票多头:买入认购期权,同时卖出相同到期日、相同行权价、相同数量的认沽期权

总的资金投入=卖出认沽保证金成本+买入认购的权利金成本-卖出认沽的权利金收入

合成股票多头 VS. 直接买入股票

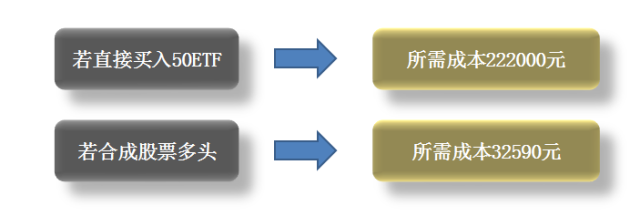

合成股票多头是一种低资金投入做多后市的方法,相比直接买入股票,能够节省很大一部分资金投入,而其盈亏线却与直接买入股票几乎完全一样。例:某投资者长期看好50ETF的走势,欲买入10万份50ETF。当前50ETF股价为2.220元/份,购3月2200合约价格为0.0285元,沽3月2200合约价格为0.0140元。

若直接买入10万份50ETF,则初始资金为2.220*10*10000=222000元,若合成股票多头,所需资金=31140+2850-1400=32590元,合成股票策略所需资金仅为直接买入的14.68%,共节省约19万元的资金,在确保保证金足额的前提下,投资者可把剩余的资金作再投资获取收益。

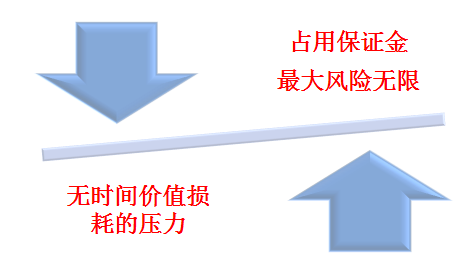

合成股票多头 VS. 买入认购

与直接买入认购相比,合成多头的优势在于不需要考虑由于行权日的临近而产生的时间价值的消耗,劣势也很明显,合成多头需要占用保证金,并且其可能有的最大亏损是无限的。

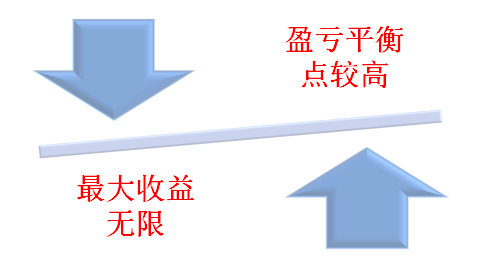

合成股票多头 VS. 卖出认沽

与单独卖出认沽相比,合成多头的优势在于其盈利可以随着标的的不断上涨而无限上升,而劣势在于合成多头的盈亏平衡点较卖出认沽要高,要求标的上涨才能产生收益,而卖出认沽只要股价不动,甚至于微幅的下跌都能拿到可观的收益。

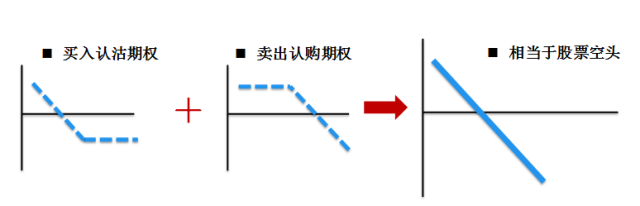

我们可以用买入认购期权和卖出认沽期权合成股票的多头,反过来我们当然也可以用期权来合成股票的空头。

合成空头构建方法:

买入认沽期权,同时卖出相同到期日、相同行权价、相同数量的认购期权。

总资金投入=卖出认购的保证金成本+买入认沽的权利金成本-卖出认购的权利金收入

盈亏特性:

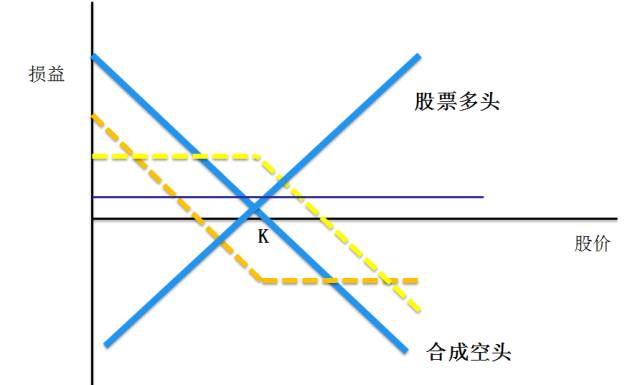

合成股票空头是一种拟合现货空头盈亏的策略,其盈亏特性几乎与融券卖出现货标的无异,而且资金成本会远低于直接融券。

合成股票的套利:

有了合成股票的多头和空头的工具,我们当然可以将其应用到复制现货资产,但是当市场价格出现错误时,我们还可以将其应用于市场的无风险套利。

平价套利:

当合成的股票空头(多头)与股票多头(空头)的总盈亏始终大于0,且能覆盖交易成本时,就构成了无风险套利策略,这就是期权平价套利。

箱体套利:

当合成股票多头与合成股票空头的总盈亏始终大于0,且能覆盖交易成本时,就构成了无风险套利策略,这就是期权箱体套利。